Возвращаем законно страховку по автокредиту: как вернуть, заявление на возврат страховки, порядок действий

Без автомобиля сейчас не обходится ни одна семья. Это одно из самых удобных средств передвижения. К тому же, это престиж владельца. Поэтому для некоторых важно приобретение дорогих моделей, покупка которых возможна только в кредит. А к кредиту добавляется страховка, которая не всегда требуется. Для клиента важно знать, нужно ли страхование жизни, и как вернуть средства назад, если страхование не требуется.

Случаи, при которых можно вернуть деньги

Есть основной перечень случаев, который закреплён законодательно:

- Если сменился владелец в результате продажи автотранспортного средства.

- Машину угнали или она разбита. Утрата – это такие повреждения, которые несовместимы с использованием автомобиля по назначению. Сюда не входит утилизация.

- Если поменялся владелец, из-за того, что предыдущий умер.

- Страховой контракт может быть расторгнут, если страхователь умер.

- Когда автомобиль оформляется на юридическое лицо, а оно прекращает свою деятельность, страховка возвращается.

- Есть вариант продажи авто вместе со страховкой. В этом случае к цене машины прибавляется цена страхового полиса. Со стороны страховой компании происходит переоформление договора.

- Если страховая фирма лишается лицензии. В таких случаях нужно спешить, иначе можно потерять вложенные деньги. Особенно, если компания объявит себя банкротом.

Владелец автомобиля может рассчитывать на налоговый вычет, если он продаёт авто. На сумму влияет время владения машиной, а также её цена.

Как вернуть страховку при досрочном погашении

Ответ на этот вопрос ищут многие граждане, которые хотят досрочно расплатиться с кредитом. Ведь оформление страхового полиса действует, пока выплачивается кредит. Таким образом, закрыв ссуду раньше положенного, человек рассчитывает на возврат суммы, уплаченной за страховой полис. К примеру, если взять займ на два года, заплатить страховые взносы – 40 тыс. руб. А кредит выплатить за 12 месяцев, тогда страховая компания должна вернуть 20 тыс. руб.

С вопросом по возврату страховых средств нужно обращаться в банк. Сначала закрываются все документы по займу, он выплачивается. А уже потом составляется заявление на возврат остатка страховых средств. Банковское учреждение направляет клиента в страховую компанию для решения дальнейших вопросов.

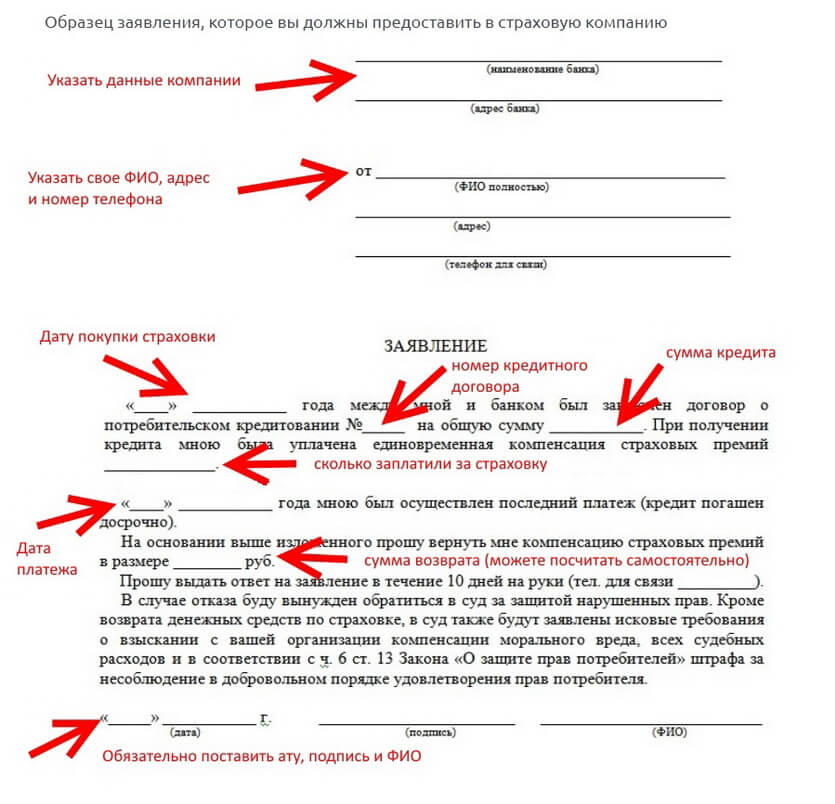

Заявление на возврат страховки

Ниже представлены чистые бланки, которые были составлены квалифицированными юристами. Скачайте себе на компьютер необходимый документ и заполните его. Благодаря нашему образцу, сделать это будет проще. Текст в образцах описан предельно просто, поэтому труда разобраться в нем не составит.

Образец

После того, как заполните, отнесите документ в учреждение где и был изначально заключен договор. Рассмотрение вашего заявления займет до 10 дней, после того, как работник получит документ на руки.

Как отказаться

Еще несколько лет назад у людей не было выбора. Если документ на страхование подписан, то никто деньги потом уже не возвращал. И в банке, и в страховом учреждении клиентам отказывали в категоричной форме. Они мотивировали это тем, что страхование является добровольным актом. И если человек его совершил, то назад уже дороги нет, он ведь действовал по своей воле.

Решение особо острых вопросов переносилось в суд, но факт того, что клиента заставили подписать дополнительный договор, очень трудно доказать. Отдельные банковские учреждения предоставляли своим клиентам выбор. Например, в течение нескольких дней от страхования можно было отказаться. Но эта практика была не повсеместной.

В 2016 году отказ от страхования был закреплён законодательно, то есть, если клиент после оформления страхового договора решил, что он ему не нужен. Тогда можно спокойно от него отказаться. Это, так называемый «пятидневный период охлаждения». Страховая компания по закону должна удовлетворить требования клиента. В 2018 год этот период увеличили до 2 недель. Возвратные средства зачисляются обратно на счёт за 10 дней.

Порядок действий

Когда у клиента есть двухнедельный срок на возврат, то никакие суды не потребуются. Главное, уложиться в этот срок.

Как нужно поступить:

- Следить за сроками. Есть законные 2 недели, когда от страховки легко отказаться.

- Далее нужно связаться со своим страховым менеджером, и написать отказ. Деньги возвращает страховая фирма, банк к этому никакого отношения не имеет.

- В десятидневный срок деньги должны вернуться клиенту в полном объёме.

Нужно отметить тот факт, что если страховка начинает действовать, пусть даже несколько дней, клиент уже получит меньшую сумму к оплате. Задача страховой компании — провести расчёты и перечислить деньги клиенту.

Возврат страховки не имеет чёткого регламента. В некоторых кредитно-финансовых учреждениях, возврат оформляется на месте. Есть ещё такой нюанс, что страховые фирмы могут находиться в других городах. Единственный вариант в таком случае отправлять заказное письмо с уведомлением.

Особенности

Есть разные ситуации, когда требуется возврат страховки. Например, если кредит не погашен и уже прошли 2 недели.

Новый закон не распространяет своё действие на возвращение страховых средств, если прошёл пятидневный срок. Обращаться в суд ещё рано, для начала нужно провести беседу с банковским работником. На данный момент, многие банки лояльно относятся к своим клиентам, поэтому от услуги можно отказаться, даже по прошествии двух недель. Такими условиями располагает Банк Хоум Кредит. Целый месяц на раздумья предоставляет Сбербанк и ВТБ24. Справедливости ради стоит отметить, что не все банки лояльно относятся к клиентуре. Например, в банке Ренессанс Кредит таких условий нет.

Клиент может информировать банк о своём отказе от страховки, но в большинстве случаев ему откажут. Мотивировать это будут тем, что гражданин осознанно выбрал подписание страхового договора, и его никто не заставлял это делать. Можно подключить представителей адвокатуры, но такие случаи оспорить очень сложно.

Страховые затраты не возвращаются в некоторых ситуациях:

- Если автомобиль приобретается.

- Когда рыночная стоимость авто больше, чем его закупочная стоимость.

- Когда автомобиль стоит дороже, чем 250 000 руб, а владение машиной составляет от 12 мес до трёх лет.

- Если у автотранспортного средства сменился собственник (по генеральной доверенности).

- Когда продажа осуществляется в пользу родных.

Возврат страховки по кредиту. Советы юриста

Как подать в суд

Ситуации, когда человек обращается в банк, чтобы вернуть свои средства по страховке, а ему отказывают, далеко не редкость. Но, стоит отметить, что есть ряд организаций, профиль которых помогать клиентам решать вопросы по возврату страховки, если она не понадобилась.

Помощь оказывают опытные профессионалы, которые регулярно практикуются в разрешении такого рода вопросов в банковской сфере. Компании рассредоточены по регионам, поэтому у населения есть выбор, куда обращаться. С помощью таких специалистов, в большинстве случаев, вопросы решаются в пользу клиентов.

Кроме того, специалисты внимательно изучают страховой договор, который обычно клиентам навязывают, оспаривают его и выигрывают дело.

Если у человека нет возможности или не хватает компетенции решать вопросы в суде самостоятельно, он может доверить это дело адвокату, предварительно составив на него доверенность.

Для того чтобы максимально упростить себе жизнь, нужно стараться не оформлять навязанные услуги. Потому что их ликвидация занимает много времени и сил впоследствии.

Как подать в Роспотребнадзор

Перед обращением в Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека убедитесь в том, что работники банка или страховой компании выдали вам письменный отказ. Как только у вас появился данный документ, смело можно обращаться в Роспотребнадзор.

Ниже мы представили бланк заявления, который можно скачать себе на компьютер и затем заполнить его.

Бланк «Жалоба в Роспотребнадзор на навязанную кредитную страховку».doc

Обязательно заполните две копии заявления, а также сделайте вторую копию письменного отказа. Ваше обращение будет рассматриваться в течение 30 дней, с момента регистрации в журнале Роспотребнадзора.