Как вернуть страховку по кредиту в Сбербанке?

Страховка, которую некоторые банки в обязательном порядке выдают заемщикам, довольно удобна и действительно может спасти ситуацию, если страховой случай наступил в течение действия кредита. К примеру, при сокращении или серьезной болезни страховщики обязуются поддержать выплатами ваш кредит, чтобы вы не стали злостным неплательщиком. Соответственно и берут за это весьма внушительную сумму. Подобные страховки выгодны, если вы планируете брать ипотеку в Сбербанке или другой кредит на несколько лет. На более короткие сроки маловероятно возникновение таких ситуаций, которые бы расценивались, как страховой случай.

Обнаружив, что за полис придется довольно много платить в дополнении к процентам по кредиту, заемщики часто пытаются отказаться от него. Согласно договору это возможно, однако многие получают отказ в возврате средств, хотя все правовые нормы соблюдены. Как все-таки получить деньги, и можно ли вообще это сделать в определенных случаях – читайте далее.

Условия страхования Сбербанка

Первое что нужно знать при оформлении кредита, так это то, что никто вам не вправе «впарить» страховку. Как бы менеджер не убеждал вас в том, что без ее оформления кредит не одобрят, не оформят и вообще он не имеет права принимать документы — все эти заявления незаконны. Страхование граждан проводится на добровольных началах, а принудительность – незаконна. Это прописано как в законах, так и в самих условиях страховки Сбербанка (в п. 2.1).

К сожалению, процент отказов в одобрении кредита без страховки действительно очень велик. Доказать, что банк сделал это именно потому, что вы не приобрели полис, к сожалению невозможно. Хотя страхование внушительно увеличивает сумму займа, многие соглашаются на доводы сотрудников банка и подписывают договор.

Важно также знать, что сам Сбербанк не является страхователем – эту роль берет на себя ООО «Сбербанк страхование жизни». Соответственно, сам банк за посредничество требует щедрые комиссионные, поэтому при возврате страховки сумма может оказаться намного ниже изначально вами оплаченной. Страховщику попадает лишь определенная часть денег, называемая страховой премией. Остальное – от 2 процентов, согласно условиям на февраль 2018, забирает Сбербанк себе как «тариф на подключение».

Условия страховых выплат прописываются в договоре и в условиях программы. На февраль 2018 существует несколько видов страхования Сбербанка:

- Базовое – жизни и здоровья (тариф – чуть больше 2 процентов).

- С выбором условий (тариф – 2.5 и выше процентов).

- С дополнительной страховкой при сокращениях (тариф – чуть больше 3 процентов).

Тарифы Сбербанк указывает в годичном промежутке. Эта сумма основывается на том, сколько денег в кредит вы взяли у банка. Соответственно, если размер кредита довольно велик, страховые выплаты Сбербанку могут сами по себе составить внушительные деньги.

Как отказаться

Знайте, что страхование не обязательно изначально, но отказать вам в кредите без объяснений причин Сбербанк может. При самом оформлении страховки необходимо хорошо изучить договор, в котором прописываются условия возврата премии. Обычно вернуть средства возможно, если:

- Прошло не больше 14 дней с того момента, как Банк передал договор страховщику.

- Прошло больше 14 дней, но договор банком еще не был передан.

Фактически же, отсчет по первому пункту начинается не с момента передачи договора ООО «Сбербанк страхование жизни», а с момента выдачи вам кредита. Второй пункт не возникает никогда, поскольку Сбербанк передает данные страховщику и заключает с ним договор как ваш представитель максимально быстро.

Дополнительно не возвращается налог 13 процентов, который банк удерживает для выплаты ФНС.

После получения кредита

Есть два случая, когда можно вернуть всю стоимость оплаченной страховки:

- Если вы обратились в первые 5 дней после того, как подписали договор – согласно постановлению Центрального Банка, это период охлаждения для клиентов, которым Сбербанк насильно навязал услугу.

- Если вы обратились в первые 14 дней после одобрения и выдачи кредита.

Если же вы обращаетесь позже 14 дней, страховка возврату подлежит только, если Сбербанк не успел заключить договор со своей «дочкой»-страховщиком. Соответственно, получить деньги обратно весьма проблематично.

Однако, в доступных двух случаях необходимо:

- Обратиться в указанный коридор времени в тот филиал Сбербанка, где вы подписывали все бумаги.

- Взять с собой договор страхования, кредитный договор, паспорт.

- Написать заявление на возврат денежных средств (только лично).

- Ждать от одной недели до 10-14 дней, пока будет приниматься решение.

При досрочном погашении

Если кредит вы выплатили раньше времени, то логично желание вернуть «неиспользованную» страховку за остальные месяцы, на которые займ был оформлен. К сожалению, условия Сбербанка не прописывают такой возможности для своих клиентов, ограничиваясь следующей информацией:

На деле это значит, что страховая компания вправе отказаться возвращать денежные средства без объяснения причин. При этом менеджер банка пообещает вернуть деньги за 10-14 дней, а затем разведет руками, что пришел отказ от ООО «Сбербанк страхование жизни».

К сожалению, без привлечения сторонних инстанций с такой несправедливостью справиться нельзя, поскольку возврат страховки при досрочной выплате кредита не регулируется договором страхования никак.

Возврат страховки при ипотеке

Кредиты по ипотеке бывают весьма долгосрочными и большими по сумме, как и стоимость страховки, которую предлагают приобрести вместе с ними. Разумеется, возвращать страховку банку невыгодно, однако условия возврата все же есть:

- В первые 14 дней, если вы обратились с заявлением на расторжение договора страхования.

- После 14 дней, если банк не успел заключить этот договор со страховой.

Если же вы выплачиваете ипотеку досрочно, возврат никак не прописан, как и с обычным страхованием. За неиспользованную услугу вы можете требовать компенсацию средств, но эта процедура не будет проходить в рамках договора обслуживания страховой.

Чтобы вернуть в указанные выше коридоры деньги, нужно:

- Обратиться в Сбербанк – тот, где заключались договора по ипотеке и страхованию.

- Написать заявление о расторжении.

- Ждать, пока средства не вернутся на счет.

При этом, как правило, удерживается 13 процентов налога, но возврат большей части денег (по условиям – 100 проц.) непременно произойдет.

Сколько можно вернуть

Если вы успели обратиться в Сбербанк в течение 5 или 14 дней с момента одобрения и заключения договора кредитования, возврат будет в размере всей оплаченной суммы за страховку.

При этом кредит будет продолжать действовать и никакие обязательства по его погашению с вас не снимаются.

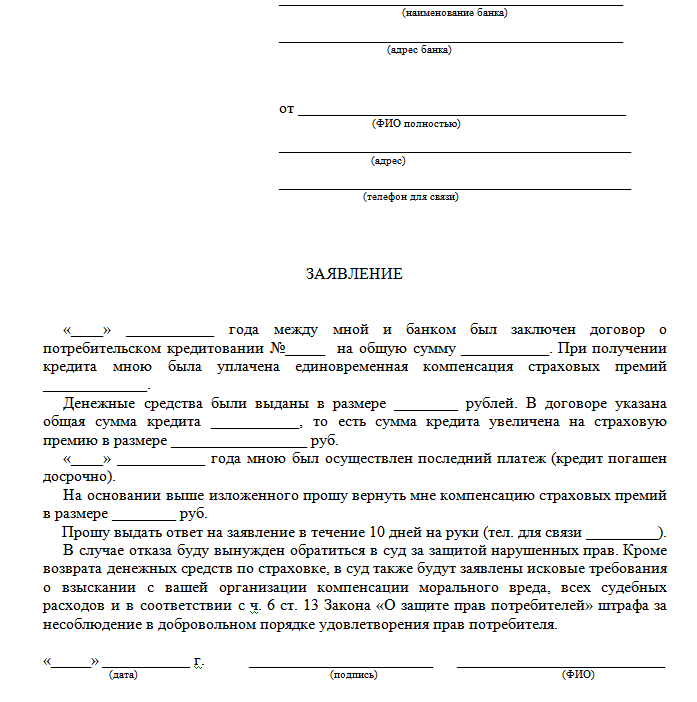

Заявление на возврат

Пишется в произвольной форме на имя ООО «Сбербанк страхование жизни»:

- Шапка – укажите, кому и от кого заявление, включив все доступные реквизиты.

- В тексте приводите номер договора по кредиту, даты заключения, размер страховой суммы.

- Расписываете свое желание расторгнуть договор или сделать возврат оплаченных страховой средств. Нужно привести причины такого решения (можно сослаться на законы).

- Обязательно приведите номер счета – сюда должны поступить деньги.

- Подписываетесь и расшифровываете подпись.

- Ставите дату.

Экземпляров заявления нужно два – один обязательно подписывается менеджером Сбербанка в качестве гарантии того, что ваш запрос приняли. Сохраняйте этот экземпляр у себя до разрешения ситуации в вашу пользу.

Документы

Образец заявления

Чтобы вернуть страховку, нужно:

- Написать заявление на имя страховой.

- Предоставить копию общегражданского паспорта.

- Предоставить копию договора кредитования.

- Предъявить справку, что нет долга – если пытаетесь вернуть при досрочном погашении.

Что делать, если в возврате отказали

Если в договоре прописан возврат и вы в свою очередь выполнили все условия, но страховая прислала отказ, можно:

- Пожаловаться в Роспотребнадзор на предоставление некачественной услуги и обман.

- Отправить жалобу в Центральный банк, с приложением всех копий и указав грамотные доводы.

- Обратиться в суд.

Если же в договоре не прописаны условия некоторых возвратов, доказать можно лишь то, что страховка вам была навязана. Делается это только в суде и справедливость ваших заявлений будет проверяться – нелишним будет иметь доказательства о том, что вас поставили в условия, когда вы не могли отказаться от страховки (не выдадут кредит и т.д.) Для этого можно предоставлять записи диктофона или видеоролики, но только, если они были добыты законно с предупреждением человека о факте записи.