Страхование банковских вкладов физических лиц в 2021 году

Открытие банковского вклада является приоритетным способом сохранения и приумножения сбережений у подавляющего большинства российских граждан. Это неудивительно, ведь хранение средств подобным образом отличается повышенной надежностью и минимальными рисками для их владельца. Даже в том случае, если банковское учреждение получит статус банкрота и не сможет выполнять свои обязательства перед клиентами, средства, внесенные на счет при открытии депозита, будут возмещены вкладчику.

Однако в процедуре возмещения есть ряд нюансов, причем законодатель постоянно вносит в них дополнительные коррективы. Каков размер денежных средств, подлежащих выплате владельцу вклада в случае банкротства банковской организации, и в каких случаях рассчитывать на получение компенсации вовсе не придется?

Основные изменения

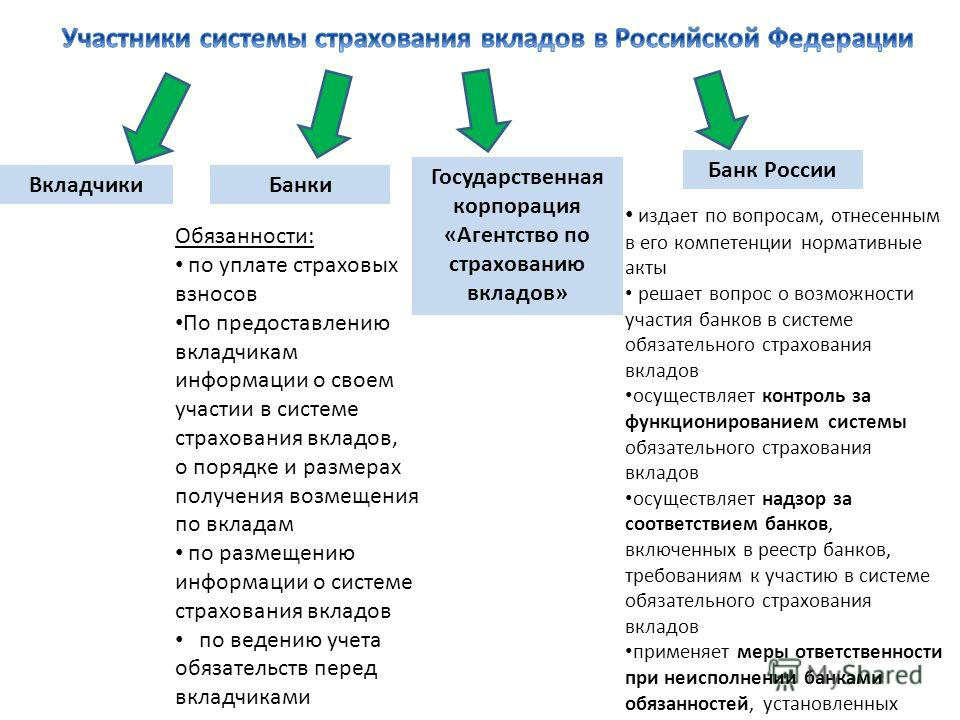

Согласно положениям Федерального закона от 23.12.2003 г. № 177 «О страховании вкладов физических лиц в банках Российской Федерации», застрахованными являются денежные средства, (независимо от того, в какой валюте они находятся), размещенные на банковском счете или вкладе, при условии, что банк является участником системы страхования вкладов.

Ознакомиться с полным перечнем таких банков можно на сайте Агентства по страхованию вкладов, перейдя по ссылке http://www.asv.org.ru/insurance/banks_list/. При этом сумма процентов, причисленных к основной сумме депозита, также подлежит обязательному страхованию.

До 29.12.2014 г. размер компенсации, подлежащей выплате в случае отзыва лицензии, банкротства или иного прекращения деятельности банка, составлял 700 000 рублей. Вследствие резкого изменения курса рубля и массового отзыва лицензий у ряда ведущих российских банков, был разработан Федеральный закон № 451 «О внесении изменений в отдельные законодательные акты Российской Федерации», вступивший в силу 29.12.2014 г. Его положениями максимальная компенсация была увеличена до 1 400 000 рублей.

В том случае, если вкладчик имеет несколько вкладов в одном и том же банке (или в его региональных подразделениях), формально считается, что средства хранятся в одном и том же банке. Это значит, что при расчете компенсации будет учитываться сумма всех депозитов, открытых гражданином во всех подразделениях банковской организации.

Существенных изменений в закон «О страховании вкладов физических лиц в банках Российской Федерации» в 2018 году внесено не было. В конце 2014 года законодатель значительно изменил максимальный размер, подлежащей выплате в случае ликвидации банка, увеличив ее до 1 400 000 рублей. Именно на эту цифру нужно опираться вкладчикам, отдавая свои деньги на хранение в банк.