Страхование дома от пожара — оформление и расчет стоимости страхового полиса

Среди возможных причин потери имущества пожар занимает далеко не последнее место. Особенно актуально это для деревянных домов или построек на достаточно долгое время остающихся без присмотра (дачные домики).

Пожар – это настоящая трагедия, но даже его последствия можно попытаться минимизировать. И помочь в этом может страхование дома от пожара.

Особенности страхования

Страхование недвижимости от различных рисков, в том числе, и от пожара, является добровольным. Договор заключается по инициативе страхователя. При оформлении страховки страхователь имеет право выбирать, какие объекты, и в какой мере будут застрахованы.

Отказ от СК в страховке объекта недвижимости страхователь может получить в случае, если износ дома в целом или отдельных его частей превышает 60%. Также некоторые страховщики не оформляют страховку на дом на этапе его строительства или в период его ремонта.

Части дома, подлежащие страхованию

При страховании недвижимого имущества страхователь вправе выбрать, какие именно части дома будут подлежать компенсации в случае возникновения страхового случая. При этом есть перечень элементов, которые подлежат страхованию в обязательном порядке. К последним относятся:

- Части постройки (несущие и кровельные конструкции, фундамент, балкон).

- Элементы отделки (обои, плиточное покрытие, пол, малярные работы).

- Инженерно-техническое оборудование (сантехника, вентиляционная, отопительная системы и т.д.)

Также страхованию подлежит прочее имущество (бытовая техника, мебель, драгоценности).

Как оформить

Первым делом для оформления страховки дома от пожара необходимо правильно выбрать страховую компанию. Здесь на помощь могут прийти отзывы родственников, друзей, коллег, оценки деятельности различных СК в интернете и т.д.

Если у страхователя уже имеется любая другая страховка (например, на автотранспорт), то наиболее рациональным вариантом будет обращение в ту же компанию, где оформлялся предыдущий полис. В этом случае, кстати, можно рассчитывать на определенные скидки (конечно в том случае, если услуги этой компании вполне устраивают клиента).

После того, как выбор компании сделан, необходимо следовать следующему алгоритму:

- Определить возможные риски. Здесь важно помнить, что задача страховой компании продать клиенту как можно больше услуг. Однако далеко не все риски, от которых может предложить застраховать недвижимое имущество страховщик, действительно реальны в каждом конкретном случае. Если страхуемый дом находится достаточно далеко от других построек, то страхование гражданской ответственности за вред, нанесенный третьим лицам, будет просто лишним.

- При подписании типовой готовой страховой программы, как правило, опись имущества не требуется. Но если клиент желает заключить индивидуальный договор, то необходимо дождаться оценщика. Эксперта по оценке предоставляет СК.

- Предоставить в страховую компанию пакет документов. Он может варьироваться в зависимости от СК, но есть документы, которые входят в обязательный перечень любых компаний. К ним относятся паспорт, ИНН, свидетельства, подтверждающие права на недвижимость и земельный участок, техпаспорт и план дома.

- На основании представленных документов страховщик оформляет договор, в котором указывает сведения о сторонах договорных отношений, о застрахованном объекте, сроках действия полиса, порядке и условиях получения выплат и т.д.

Прежде чем подписывать договор, специалисты советуют внимательно ознакомиться со всеми его условиями. При возникновении вопросов надо не стесняться задавать их консультанту, обратив особое внимание на случаи, при которых компания может отказать в выплате. Также внимательно стоит отнестись к:

- Правилам страхования – они должны быть прописаны четко и понятно, не допускать двойственности понимания или обобщений.

- Страховой сумме – оптимальным вариантом будет, если в договоре проставлен ее конкретный размер.

- Условиям изменения страховых выплат – ряд компаний включают в договора пункт, согласно которому из компенсации может быть вычтен износ жилья.

Онлайн калькулятор

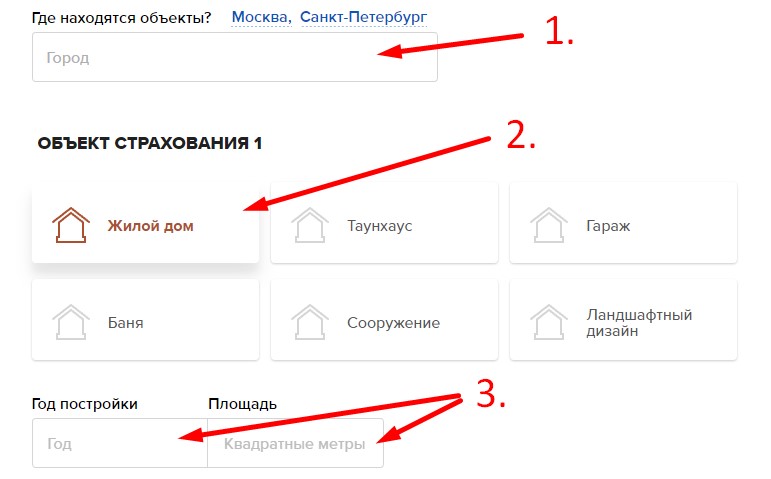

В интернете существуют множество типов и видов калькуляторов, где можно рассчитать примерную стоимость страховки. Давайте рассмотрим самый популярный калькулятор от Ингосстраха. Итак, пошаговая инструкция о том, как онлайн узнать сумму страхового полиса:

- Нажмите «Рассчитать».

- Вписываем свой город, выбираем объект страхования, в нашем случае — это «Жилой дом», указываем год и размер постройки.

- Устанавливаем примерную стоимость сооружений.

- Уточняем из какого сооружения постройка.

Далее снизу высветится итоговая стоимость вашей страховки. По желанию клиента можно сразу же оформить страховой полис.

Стоимость

Размер страховой премии напрямую зависит от стоимости страхуемого объекта. При этом страховщик может учитывать как рыночную стоимость недвижимости, так и кадастровую. Кроме того, стоимость полиса может зависеть от:

- Количества рисков (в том случае, если собственник решает застраховать свое имущество не только от пожара, но и от других возможных ситуаций, которые могут привести к его утрате). В этом случае стоимость страховки будет увеличиваться прямо пропорционально увеличению количества указываемых рисков.

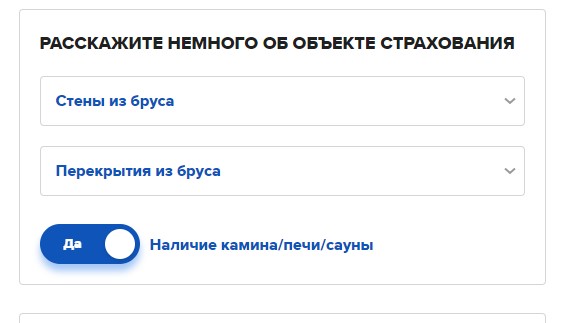

- Особенностей постройки. Например, если в доме имеется камин (потенциальный источник возгорания), то это также повлияет на сумму страхования, увеличив ее. Также учитываются материалы, из которых построен дом и возраста строения. Чем пожароопаснее использованные стройматериалы и старше дом, тем больше придется заплатить за страховку.

Также на размер страховой премии влияют срок действия договора и выбранная программа страхования. В случае длительно действующего полиса его общая сумма будет гораздо выше, чем при краткосрочном страховании (при этом ежемесячные взносы в первом случае будут меньше, чем во втором).

Выплаты

В зависимости от условий полиса, выплаты могут полностью или частично покрывать стоимость ремонта дома после пожара. В некоторых случаях размер выплат позволяет купить новое недвижимое имущество (в случае, если дом полностью сгорел и не подлежит восстановлению).

Здесь важно учитывать, что некоторые компании не производят выплат в случае невозможности установить истинную причину пожара, либо уменьшают размеры выплачиваемой страховки из-за того, что владелец дома не успел внести достаточное количество страховых взносов.

Что делать, если страховой случай наступил

Для начала рассмотрим то, чего делать ни в коем случае нельзя:

- Если пожар произошел в то время, когда страхователь находился дома, но при этом хозяин жилья не предпринял никаких попыток потушить пламя, это может быть расценено как умышленный поджог. Соответственно, в этом случае СК получит полное право отказать в выплате денег по страховке.

- Если же самостоятельно потушить пожар не получается, то необходимо уведомить о нем соответствующие службы (пожарная охрана). Кроме того, необходимо оповестить полицию и страховую компанию.

Для обращения в СК необходимо предварительно получить справку из государственной пожарной службы или полиции. Вместе со справкой страховщику предоставляют заявление на выплату компенсации. Получив заявление, страховая компания направляет на место происшествия своих экспертов, которые должны оценить ущерб.

До прибытия этих специалистов категорически запрещается что-либо изменять или убирать в доме (изменения также могут быть расценены, как попытка мошенничества, в результате чего страхователю не только откажут в выплате, но еще и обяжут оплатить достаточно крупный штраф).