Сколько стоит застраховать дом от пожара и как это сделать выгодно?

Несмотря на то, что страхование жилой недвижимости не является обязательным мероприятием, как например, приобретение полиса ОСАГО, многие владельцы загородных домов и городских коттеджей стремятся застраховать их от различных рисков, в том числе и от пожара. Сколько стоит застраховать свой дом от пожара, и в чем заключаются особенности такой страховки по сравнению со страхованием других видов имущества?

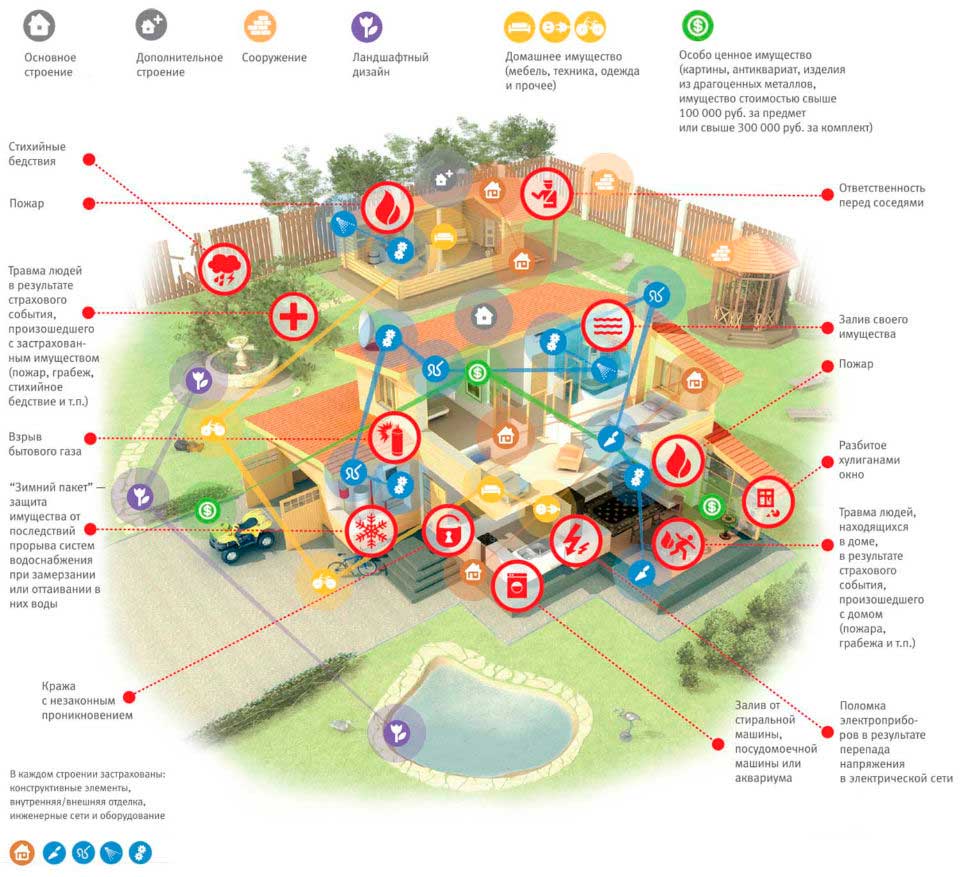

Особенности страхования от пожара

При оформлении договора страхования жилого дома стоит помнить, что застраховать можно не только его фундамент, стены и крышу, но и иные материальные ценности:

- внешнюю и внутреннюю отделку;

- коммуникационные системы – канализацию, отопление, водопровод, вентиляцию и т.п.;

- хозяйственные постройки, расположенные на участке;

- ландшафтные украшения и постройки;

- домашнее имущество – бытовую технику, мебель, посуду и т.п.

Стоимость страхового полиса

Как правило, рассчитывают стоимость полиса в индивидуальном порядке в зависимости от совокупности факторов, характеризующих каждый конкретный случай. К ним относятся:

- состав пакета страхуемых рисков (страховать дом только от пожара не станет ни одна компания – обычно в минимальный пакет входят дополнительные риски, например, затопление или взрыв газа);

- стоимость дома;

- стоимость находящегося в нем имущества, внешней и внутренней отделки;

- стоимость бани (при ее наличии);

- размер франшизы (если она предусмотрена условиями договора);

- наличие в доме источника открытого огня, металлических дверей и охранной сигнализации;

- материал, из которого изготовлено строение (риск возникновения возгорания в деревянном доме гораздо выше, чем в доме, построенном из камня);

- год возведения дома;

- длительность проживания в нем людей в течение года.

Не учитывается при расчете цены на страховку стоимость земельного участка, на котором расположено строение, а также удобство его местонахождения (например, страхуемый дом находится в престижном районе).

Таким образом, стоимость страхового полиса может варьироваться в пределах от 1 000 до 20 000 рублей и более, в зависимости не только от вышеперечисленных факторов, но и от выбранной страховой компании.

Виды страхования жилых домов

В зависимости от того, какой способ оценки размера страхового покрытия будет использован при оформлении страхового полиса, выделяют следующие виды страхования:

Классическое – стоимость дома определяется в соответствии с действующими рыночными ценами, при этом на объект выезжает представитель страховой компании с целью выполнения максимально точных расчетов. В этом случае специалист производит опись и оценку всех предметов интерьера, внутренней и внешней отделки и других элементов страхуемого дома, а в некоторых случаях делает фотографии имущества, на которое распространяется действие страховки;

Экспресс-страхование – конечная цена полиса не зависит от действительной стоимости дома, а также его внешней и внутренней отделки, а устанавливается на основании определенных страховой компанией тарифов.

Для того чтобы узнать приблизительную стоимость страхового полиса, можно воспользоваться возможностями онлайн калькулятора, размещенного на сайтах большинства крупных страховых компаний. Возможно, полученные цифры будут соответствовать реальности не на 100%, однако сформировать приблизительную картину цен на предложения компаний, работающих на рынке страхования недвижимости, все же получится.

Как правило, страхование загородной недвижимости целесообразно осуществлять исключительно на случай самых распространенных рисков, связанных с пожаром, природными катаклизмами и грабежом. Тем самым собственники загородных домов могут существенно сэкономить на страховке.