Порядок оформления договора смешанного страхования жизни

В РФ, как и в других странах, есть возможность обезопасить себя не только посредством обязательных страховых продуктов, но и личных. При вопросах здоровья, как правило, люди выбирают ДМС, а при возможных несчастных случаях – особенную страховку для этого. Однако иметь разные страховки не всегда выгодно или удобно, и поэтому еще 20 лет назад появился особый тип страхования – смешанное.

Его выбирают, когда необходимо надежно и полностью обеспечить человека гарантиями насчет его жизни и здоровья. Оно отличается от обычных полисов, которые защищают при потере здоровья или смерти – как правило, в него входят гораздо больше вариантов страховых случаев, чем в обычную страховку. Это обеспечивает застрахованному лицу, а также членам его семьи, гарантированные выплаты при прописанных обстоятельствах.

Что это такое

Смешанность полиса подразумевает, что в него входит не один вид страховых продуктов, а несколько. Обычно смешанное страхование жизни включает такие виды случаев:

- Дожитие – особый термин, применяемый страховыми для определения выплаты тем людям, которые смогли дожить до конца срока своей страховки.

- Обычный страховой случай по страхованию здоровья – потеря здоровья, несчастный случай с последствиями в виде повреждения здоровья и т.д.

- Смерть.

Комбинация этих трех условий и делает данный вид страхования жизни смешанным, ведь обычно все эти ситуации покрывает три отдельные страховки. Смешанный полис многогранен, с множеством условий и возможностей для выплат.

Преимущества

Плюсами данного страхования являются:

- Выплаты – компенсация застрахованному лицу выплачивается как при наличии страховых случаев, так и при их отсутствии. То есть, человек может просто дожить до конца страховки, и получить выплату средств. А может получить выплату и при наступления чего-то серьезного, что покроет сама страховка – если заболел, с ним приключился несчастный случай, или наступила смерть.

- Прибыль – данный вид страховки может включать в себя элемент инвестиционного договора и приносить доход, если страховые случаи не наступают.

- Разносторонность и гибкость. Смешанное соглашение может меняться по вашему желанию на протяжении всего периода действия.

- Стоимость – достаточно небольшая, поскольку обычно соглашение заключается на внушительный срок, и страховая премия растягивается во времени. Приобрести смешанный полис дешевле, чем оформить три или больше разных полисов на каждый конкретный случай.

- Надежный – если что-то происходит, условия полиса настолько четкие, что выплату пострадавший или семья пострадавшего получит в любом случае.

Исходя из вышеперечисленного, главным плюсом является тот факт, что договор страхования можно заключить надолго, и при этом, страхователь может копить выплаченные средства.

Стоимость

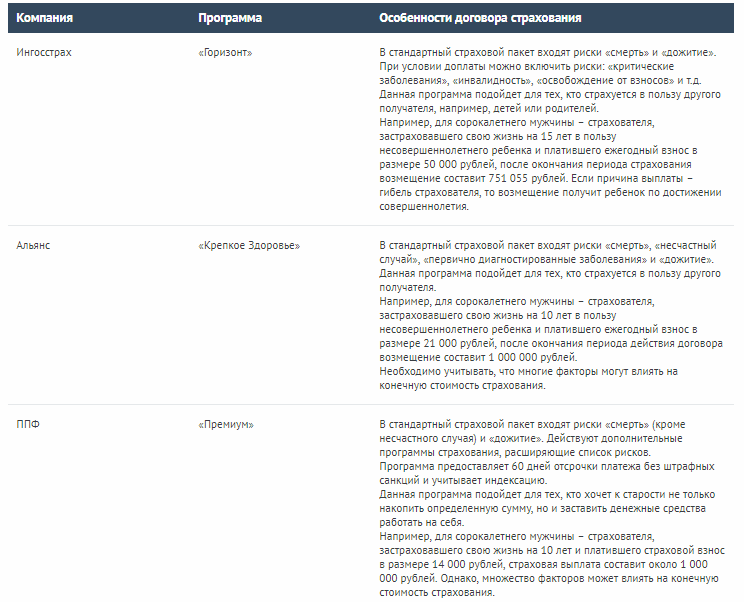

Примерные цены

В различных страховых компаниях цены на страхование могут существенно отличаться. Зачастую они зависят от перечни представляемых услуг, а также срока и пола страхователя. Поэтому, при заключении договора, внимательно изучите условия и предлагаемые услуги.

Как правило, в стандартные страховые случаи входят: смерть, дожитие, несчастный случай и диагностированные заболевания. А при доплате, можно включить в более расширяющий список рисков.

Особенности договора

Одной из главных особенностей смешанного договора являются вписанные в него ограничения. Так, подобный договор, как правило, нельзя заключить, если человек болеет чем-то серьезным и хроническим (рак, ВИЧ и т.д.) Также, получить защиту сразу не получится – многие компании берут период в первые полгода, когда покрытия получают лишь некоторые случаи. Это значит, что если в течение первых 6 месяцев после заключения договора у вас диагностировали хроническую болезнь, то лечение страховка не покроет.

Еще одним ограничением является факт самоубийства держателя страховки. В таком случае выплата родственникам не производится.

Сам же договор составлен вполне типично для страхового сегмента рынка – указываются все обязательные условия, основания и правила для двух сторон:

- Что является предметом договора, какие случаи признаются страховыми и какие выплаты предусмотрены по каждому из них.

- Что имеет право делать СК, а что – застрахованный человек.

- На какую сумму страхового вознаграждения соглашаются стороны.

- Какую ответственность несут все стороны соглашения и на какой срок он заключается.

- Правила расторжения, условия конфиденциальности.

- Как решаются споры.

- Есть ли дополнительные условия по предмету договора, выплатам и срокам.

- Реквизиты сторон.

Особенность данного договора в том, что предметом страхования является более обширный список, чем при обычном страховании жизни или здоровья. Но помните, что чем больше условий и страховых случаев добавляется в договор, тем выше сумма, которую необходимо будет оплатить СК за обслуживание.

Сроки и условия страхования

Самым главным условием при оформлении страхования — это срок. Страхователь вправе застраховать свою жизнь хоть на один день и заканчивая посмертно, пока не наступит страховой случай.

Главными условиями договора являются:

- установленный размер страховой выплаты;

- оговоренные страховые случаи;

- предметы договора.

Как оформить договор

Для оформления полиса необходимо:

- Выбрать СК, которая предлагает комфортную и выгодную для вас систему смешанного страхования.

- Обратиться в эту СК за деталями.

- Подписать договор, если вас все устраивает. Для этого понадобится паспорт и оплата страховой премии.

Требований к человеку, который заключает смешанный договор, несколько:

- Он может быть гражданином РФ, либо постоянно проживающим на территории РФ иностранцем.

- Он должен быть совершеннолетний. Некоторый СК устанавливают верхнюю границу возраста, как 70 лет, так что будьте внимательны.

- У будущего застрахованного лица не должно быть серьезных заболеваний, инвалидности или тяжелых состояний здоровья. В список могут входить онкология, ВИЧ и другие виды болезней с летальным исходом.

Выплата по смешанному страхованию

Когда ограничения первых месяцев сняты, выплату застрахованное лицо получает в любом страховом случае:

- Если человек дожил до конца действия договора страхования – выплачивается страховая сумма, вне зависимости от того, получал ли человек компенсацию в течение периода действия полиса.

- Если человек умер по любой причине (включая самоубийство, хотя этот момент спорный для многих компаний) – выплату получат те люди, которых он указал в договоре. Если в договоре не указаны лица, которые имеют право получить выплату, страховые компании считают такими лицами наследников умершего – в этом случае сумма выплачивается после вступления этими лицами в наследство (6 мес.).

- Если наступил страховой случай, повлекший за собой проблемы со здоровьем, потерю работоспособности и т.д. Сумма и условия выплаты будут отличаться в каждой конкретной ситуации, но должна быть оговорена письменно.

Выплаты могут и не производиться. Обычно это происходит, если:

- Наложены ограничения – случай произошел в первые месяцы действия полиса.

- Нарушены условия соглашения со стороны застрахованного лица – был причинен вред самому себе (в некоторых СК), не оплатил очередной страховой взнос и т.д.

- Страховой случай не прописан в договоре.

Во всех остальных ситуациях смешанный полис – надежный инструмент, гарантирующий защиту человеку и денежные компенсации в рамках условий соглашения.

Можно ли получить страховую сумму, если договор по смешанному страхованию жизни был заключен в 1991, 1992, 1993 годах? Есть свидетельства о страховании и квитанции о приеме взносов.

Здравствуйте, Людмила! А какой именно страховой случай у Вас произошел?